Quelle est la fiscalité d’une assurance vie hors rachat et succession ?

Contenu

- Qu’ est-ce qu’une police d’assurance-vie ?

- A quoi sert l’assurance-vie ?

- Achat d’un contrat

- Quelle assurance vie choisir ?

- Qu’ est-ce qu’un contrat haut de gamme ?

- Contrats d’assurance vie pour la croissance de l’euro

- Qu’ est-ce que l’assurance-vie avec participation différée aux bénéfices ?

- Comment s’abonner ?

- Quel est le résultat d’un contrat d’assurance-vie ?

- Impôt sur l’assurance-vie

Le contrat d’assurance vie offre une multitude d’opportunités dans le domaine de l’ingénierie patrimoniale et bénéficie d’un cadre juridique et fiscal avantageux.

A découvrir également : Que savoir sur la gestion de patrimoine pour devenir riche sur le long terme ?

Plan de l'article

- Qu’ est-ce qu’une police d’assurance-vie ?

- Où est un assurance-vie pour ?

- Achat d’un contrat

- Quelle assurance vie choisir ?

- Qu’ est-ce qu’un contrat haut de gamme ?

- Contrats d’assurance vie pour la croissance de l’euro

- Qu’ est-ce que l’assurance-vie avec participation différée aux bénéfices ?

- Comment s’abonner ?

- Quel est le résultat d’un contrat d’assurance-vie ?

- Impôt sur l’assurance-vie

Qu’ est-ce qu’une police d’assurance-vie ?

Le contrat d’assurance-vie repose sur la notion de danger caractérisée par l’incertitude de la vie humaine de l’assuré.

A lire aussi : Pourquoi faire appel à un cabinet comptable ?

En conséquence, l’abonnement ne peut être fait que par une personne physiquement.

En bref, il s’agit d’un accord dans lequel trois personnes sont généralement impliquées dans une transaction financière :

- un assureur ;

- une personne assurée ;

- et un bénéficiaire.

Elle permet au preneur d’assurance (l’assuré) d’économiser de l’argent auprès d’une organisation (l’assureur) afin de le transmettre à une ou plusieurs personnes désignées (le ou les bénéficiaires) lorsqu’un événement particulier survient en relation avec l’assuré, tel que son décès.

Cependant, le souscripteur n’est pas nécessairement l’assuré : toute personne peut conclure un contrat d’assurance-vie dont le risque incombe à une autre personne.

Le souscripteur est la personne qui verse les cotisations, tandis que l’assuré est la personne sur laquelle le risque est fondé.

En revanche, le bénéficiaire est désigné par le preneur d’assurance et non par l’assuré autrement.

Il n’a pas besoin d’être présent à la signature du contrat.

Plus précisément, ce contrat d’épargne crée des obligations pour chacune des parties.

L’ assuré confie son épargne à son assureur pendant une certaine période en payant des primes sur un contrat.

Ces économies constituent des intérêts qui seront alors imposables en cas de retrait. En contrepartie, l’assureur s’engage à :

- verser à l’assuré une épargne sous forme de capital ou de rente sur demande : assurance dans le cas de l’assurance vie ;

- Soit pour le transférer au (s) bénéficiaire (s) désigné (s) en cas d’événement particulier sur la personne de l’assuré, en utilisant la clause bénéficiaire : assurance en cas de décès .

Les deux types de résultat contractuel de l’assurance-vie garantissent le paiement et la libération de l’épargne.

Où est un assurance-vie pour ?

L’ ouverture d’un contrat d’assurance-vie peut répondre à divers objectifs patrimoniaux.

Il s’agit d’un contrat avantageux pour quiconque veut accumuler et valoriser le capital ou gagner un revenu supplémentaire lors de la retraite ou préparer sa succession et transmettre ses biens à leurs enfants d’une manière optimisée.

Construction de capitaux financiers

Un tel contrat permet au souscripteur d’investir son argent afin d’économiser à moyen ou long terme.

Contrairement à un contrat de pension qui garantit le seul risque en contribuant aux fonds perdus, le contrat d’assurance-vie conserve les fonds et les valorise sous forme d’intérêts.

Cette évaluation continue nous permet de construire un capital financier important, en fonction du profil du risque de l’abonné, de la durée de la capitalisation et du montant de montants investis dans le contrat.

Le montant capitalisé sera disponible par l’abonné à la résiliation du contrat.

Recevoir un revenu supplémentaire à la retraite

Il est possible de gagner un revenu supplémentaire à la retraite par le biais d’un contrat d’assurance-vie de deux façons :

- Il peut être considéré comme éliminant l’épargne sous la forme d’une rente. Dans ce cas, le capital est disposé au profit de l’assureur qui s’engage à verser au preneur une rente jusqu’à la fin de sa vie ;

- Il est possible de tirer des gains supplémentaires en effectuant des achats partiels planifiés. Il s’agit d’une stratégie d’aide sociale qui peut être très intéressante, surtout pour les contrats ouverts il y a quelques années et qui, à ce titre, bénéficient d’un régime fiscal plus avantageux.

Préparation de votre suivi

Chaque contrat d’assurance vie comporte une clause de bénéficiaire indiquant plus d’une personne.

Ce ou ces montants seront placés sur le contrat au décès de l’assuré avec une taxe d’impôt réduite lorsque le souscripteur a effectué les paiements sur son contrat avant son 70e anniversaire.

L’ impôt sur l’assurance-vie résultant d’un décès peut être plus attrayant que l’impôt sur un héritage conventionnel.

En outre, la clause bénéficiaire peut être rédigée librement au profit du conjoint, des enfants ou de toute autre personne.

Achat d’un contrat

Au moment de la signature de l’accord, l’assureur exigera le paiement d’un montant en espèces qui ne permet que l’ouverture du contrat : c’est le premier paiement qui ne devrait pas être inférieur à un certain montant qui varie en fonction du contrat.

Cet acompte représente le capital initial de l’épargnant.

Après cela, il est relativement facile de livrer votre contrat : les paiements peuvent être entièrement gratuits ou programmés.

Paiements gratuits : ils peuvent être effectués sur une base ad hoc et spontanée.

D’ autre part, leur montant minimum est également déterminé sur la base du contrat et peut varier considérablement.

Ces paiements sont soumis à une redevance correspondant à un pourcentage des montants versés.

Paiements planifiés : C’est la meilleure option pour réaliser des économies à long terme.

Dans ce cas, l’assuré paie automatiquement un montant fixe sur le contrat pour investir dans le soutien qu’il a choisi en amont.

Ici aussi, l’idée de liberté est présente parce que le montant payé de manière programmée est gratuit, ainsi que le périodicité :

- mensuel ;

- trimestriel ;

- semestriel ;

- ou annuellement.

Il est également possible de suspendre, reprendre, augmenter, réduire ou arrêter la programmation des paiements à la demande.

Les assureurs peuvent encore avoir besoin d’un montant plancher qui peut varier considérablement.

Quelle assurance vie choisir ?

Choisir votre contrat d’assurance-vie n’est pas un acte facile : plusieurs critères doivent être pris en compte :

- Montant minimum du paiement ;

- Coûts contractuels ;

- Outils de gestion en ligne ;

- Tarif de retour ;

- Choix des placements financiers : profil sûr ou risqué ?

- Orientation et conseils ;

L’ une des données les plus importantes est basée sur le profil de risque de l’assuré.

Avant de souscrire à un contrat d’assurance-vie, il est nécessaire de se connaître en tant qu’épargnant et de remettre en question son degré d’appétit pour le risque.

Le choix de tel ou tel support dans le contrat sera alors fait sur la base de ce profil de risque.

Un contrat d’assurance-vie offre un soutien différent lorsqu’il est haut de gamme.

Les contrats qui ne soutiennent que des fonds en euros ne sont plus conseillés, tandis que les contrats multi-support peuvent investir à la fois dans des fonds en euros et dans des fonds d’actions ou d’obligations.

Le degré d’appétit pour le risque guidera l’investisseur dans son choix de placements.

Le choix des transporteurs reliera le risque et le rendement que l’abonné souhaite appliquer à son contrat.

Il est très pratique, sinon nécessaire, pour chaque personne d’entrer en contact avec un conseiller en gestion de patrimoine (PMC) pour effectuer le meilleur placement adapté à ses besoins.

Étant donné que le CGP a le statut de conseiller en placement financier (CIF), elle peut offrir un service sur mesure adapté à la situation personnelle de l’investisseur.

Qu’ est-ce qu’un contrat haut de gamme ?

Le contrat d’assurance-vie offre un large choix d’aides à l’investissement, notamment dans les contrats multimédias :

- Les fonds en euros : ils offrent une rentabilité relativement faible. D’autre part, ils garantissent le capital parce qu’ils sont des transporteurs sûrs.

- Unités de compte : elles offrent un meilleur rendement en échange d’un risque plus élevé en investissant dans de nombreuses catégories d’actifs :

- Actions ;

- obligations

- Matières premières ;

- Or, pétrole ;

- monnaies

- ; Immobilier ;

- …

Les contrats d’assurance-vie multimédias permettent d’accéder à un très vaste univers d’investissement basé sur la qualité du contrat d’assurance-vie.

- SCPI : ces sociétés d’investissement permettent d’investir dans l’immobilier en échange de l’attribution de actions aux investisseurs. En devenant associés, ceux-ci reçoivent un revenu de la propriété de la location de la propriété. Toutefois, ces revenus ne seront pas imposés en tant que tels, puisqu’ils font partie de l’enveloppe créée par le contrat d’assurance-vie.

Les contrats haut de gamme permettent aux investisseurs d’accéder à une variété de matériaux qui diffèrent des investissements habituels.

Revenu garanti Assurance-vie

Il s’agit d’un contrat multisoutien qui fournit une garantie de revenu à vie, dont le montant est connu à l’avance.

L’ avantage que présente ce type de contrat est celui de la sécurité.

En effet, même si le capital est consommé, une rente assurera le versement d’un revenu jusqu’à la fin de la vie de l’assuré.

Cependant, afin d’assurer un tel revenu, des garanties devraient être données et le coût varient en fonction de l’âge et du sexe de l’assuré.

Contrats d’assurance vie sur mesure

Ces contrats ont des caractéristiques spéciales conçues pour fournir à l’abonné une enveloppe d’héritage à son profil.

Cependant, ils sont disponibles sous la condition de paiements anticipés importants, dont les montants varient en fonction de l’organisation.

Ces contrats présentent un certain nombre d’avantages :

- Il est possible d’accueillir de meilleurs fonds et autres détenteurs d’actions, d’obligations, de produits structurés ou de titres de sociétés non cotées qui ne sont normalement pas accessibles.

- Les contrats d’assurance-vie peuvent être luxembourgeois, de sorte que, dans certains cas, une taxe plus attrayante peut être appliquée.

Contrats d’assurance vie pour la croissance de l’euro

Les contrats à croissance euro permettent des actifs et des capitaux à risque ou La garantie de rente à la fin du contrat sont accumulées dans le contrat d’assurance-vie, qui ne doit pas être inférieure à huit ans.

Ils visent à contribuer au financement du développement des PME et à fournir un rendement plus attrayant que les fonds en euros.

Les contrats de croissance en euros n’ont pas eu le succès souhaité en raison de leur complexité et de leur manque de lisibilité de leurs performances.

La loi sur le Pacte modernise l’Euro-Growth Fund en créant un nouveau modèle de ce contrat dans lequel le capital garanti ou la rente est exprimé uniquement en actions de la fourniture de diversification avant l’échéance prévue et, à l’échéance, une garantie minimale exprimée en euros.

Les mécanismes sont simplifiés et la lisibilité est améliorée en affichant un rendement uniforme pour les souscripteurs.

Il n’y a pas d’effet fiscal entre le changement d’un ancien contrat dans un nouveau contrat.

Qu’ est-ce que l’assurance-vie avec participation différée aux bénéfices ?

La souscription à un contrat d’assurance-vie avec participation différée aux bénéfices est stratégiquement très utile si les rachats sont effectués après l’abonnement.

Bien que les intérêts sur les fonds en euros ou sur d’autres supports de distribution soient généralement payés annuellement sur le contrat de l’assuré, il est possible de différer sa collecte pour une période déterminée ne dépassant pas huit ans.

En différant la participation aux bénéfices, l’investisseur s’abstient de percevoir ses gains en capital réservés par la compagnie d’assurance.

Ce montant est ensuite porté au crédit du contrat d’assurance-vie à la fin de la période dite différée.

De cette façon, aucune valeur ajoutée n’est constatée, de sorte qu’il n’y a pas d’impôt pendant la période de report en cas de remboursement au cours de cette période, puisque les intérêts perçus n’est pas inscrit sur le contrat et n’est donc pas remboursé.

À la fin de la période de report, le bénéfice sur le contrat est payé à la fois, et le contrat prend une forme « classique » avec un impôt « classique ».

Comment s’abonner ?

Les contrats d’assurance-vie sont accessibles de différentes manières : banques, compagnies d’assurance, mutuelles, sites internet… et les produits offerts sont variés et variés, mais pas nécessairement de qualité.

Comme appelé précédemment, il est nécessaire de faire un dépôt à l’ouverture d’un tel contrat.

En échange du souscripteur, l’assureur fournit les documents juridiques et notamment les conditions générales de vente.

L’ abonné peut alors gérer en effectuant des paiements gratuits ou programmés.

Il est obligatoire d’écrire la clause bénéficiaire.

Le personne (s) reçoit le capital en cas de décès de l’assuré (des personnes).

Il convient d’accorder une attention particulière à la rédaction de la clause.

Il est possible de déterminer que l’allocation des fonds est inégale entre les bénéficiaires.

La rédaction d’une telle clause est d’une grande importance, car si elle n’existe pas, le capital épargné tombera dans la succession au décès de l’assuré.

Ils ne bénéficieront pas d’un impôt avantageux en raison de la mort d’un tel contrat.

En ce qui concerne le choix des médias, il est nécessaire de connaître le degré d’appétit pour les risques, notamment par le biais d’un profil d’investisseur évalué par une CGP.

Ce dernier pourra alors recommander le soutien adapté à la situation de chaque individu.

Quel est le résultat d’un contrat d’assurance-vie ?

La résiliation du contrat peut prendre deux formes : le résultat pour la vie et le résultat dû à la mort.

Le résultat pour le bien de la vie

Un contrat d’assurance-vie peut avoir été signé pour recevoir un revenu supplémentaire à la retraite. Dans ce cas, l’investisseur a le choix :

- Soit il décide de recevoir la totalité du capital évalué (sur la base des intérêts) à la fois : c’est ce qu’on appelle le rachat total ou partiel du contrat ;

- Soit il décide de recevoir le capital décalé grâce à la sortie de la rente qui elle-même peut prendre trois formes différentes :

- Rente : le capital est converti en paiement mensuel jusqu’au décès de l’assuré ;

- Certaines rentes : l’assureur s’engage à payer une rente donnée à l’avance pendant un certain nombre d’années ;

- Pension indexée : la pension suit l’évolution du coût de moyens de subsistance ;

- La rente en étapes : par exemple, un tel montant pour les années « x », alors un tel montant est pour les années « y ».

En outre, il est possible de combiner la production de capital avec le rachat partiel avec la production de rente pour le reste.

Le résultat de la cause du décès

Comme indiqué plus haut, la clause bénéficiaire est une partie centrale du contrat, puisqu’elle détermine qui le capital sera versé en cas de décès de l’assuré.

La rédaction doit donc être prudente.

Il est possible de désigner une personne : les conjoints, les enfants ou toute autre personne, y compris une personne morale.

Il est également possible d’allouer un pourcentage de capital à chaque bénéficiaire sans être égal.

La clause bénéficiaire permet de répartir le capital économisé dans un cadre fiscal favorable, permettant ainsi les stratégies patrimoniales en matière de transmission sont encouragées.

Enfin, si le souscripteur effectue des rachats en utilisant l’option irrévocable de conclure le contrat en fournissant des garanties, cette option est destinée à s’appliquer à la conclusion du contrat en cas de décès de l’assuré, sauf indication contraire expresse.

Cela signifie que si le souscripteur/assuré n’a pas conclu d’arrangements contractuels, le bénéficiaire du contrat bénéficiera du règlement des titres et non du capital en espèces.

Impôt sur l’assurance-vie

L’ impôt sur l’assurance-vie ne concerne que les intérêts effectivement perçus, ce qui signifie qu’il n’est imposé que s’il est retiré des contrats de rachat.

D’ autre part, en cas de résiliation du contrat en raison de décès, l’assurance-vie a un traitement fiscal spécial.

Taxe sur les rachats d’un contrat

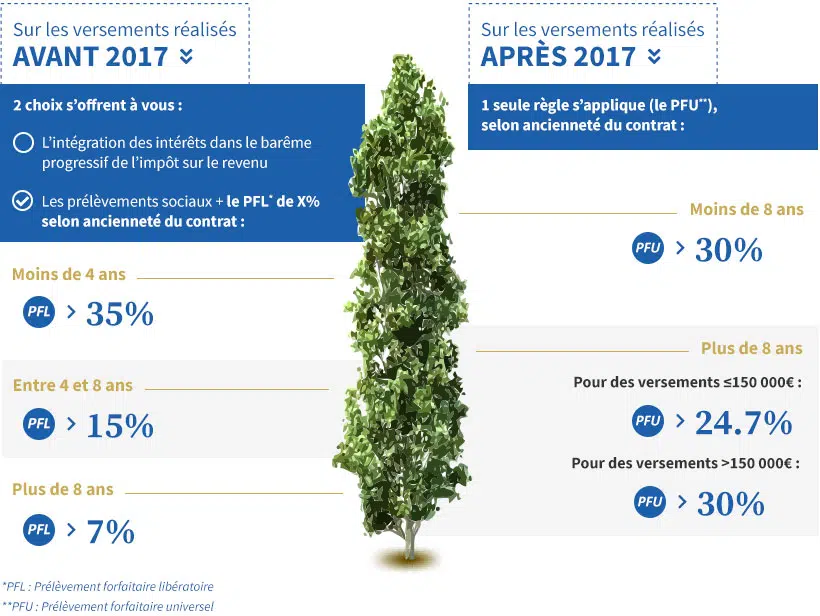

En raison de la succession des réformes et des lois financières, le système fiscal de l’achat de l’assurance-vie dépend de la date de paiement des primes sur les contrats.

Les produits d’assurance-vie liés aux paiements effectués avant le 27 septembre 2017 continueront d’être taxés selon le régime actuel.

Lorsque le contribuable n’a pas opté pour le prélèvement forfaitaire de libération, ce produit reste assujetti au barème progressif.

Il peut appliquer l’impôt au barème progressif de l’impôt sur le revenu s’il prévoit une option globale pour tous les revenus provenant du capital meuble reçu.

Les recettes provenant des primes payées à compter du 27 septembre 2017 sont soumises à des règles fiscales plus complexes. En réalité, trois situations peuvent être distinguées :

- Si le total des primes nettes payées par l’assuré est inférieur à 150 000€ : le taux d’imposition de ces produits est de 35 %, 15 % ou 7,5% 17,2%, selon le versement anticipé des primes.

- Si le montant total des cotisations nettes versées par l’assuré est supérieur à 150 000 euros et que le contrat a moins de 8 ans : le taux d’imposition est de 12,8% 17,2%.

- Si le total des primes nettes versées par l’assuré dépasse 150 000€ et que le contrat a plus de 8 ans : le taux d’imposition est de 7,5% 17,2% pour la partie des produits relative aux primes jusqu’à 150 000€ payées à partir du 27 septembre 2017 et de 12,8% 17,2% au-dessus.

Selon ces trois hypothèses, le produit du contrat sera assujetti au régime progressif d’impôt sur le revenu si le contribuable a une option globale d’impôt sur le revenu formulé.

D’ autre part, les remboursements après huit ans sont admissibles aux frais suivants :

- 4 600€ pour une seule personne ;

- 9.600 € pour un couple.

Tableau récapitulatif :

| Rachat ou durée | Paiements de primes avant le 27/09/2017 | Primes payées à partir du 27/09/2017 | |

|---|---|---|---|

| Produits nets exceptionnels | |||

| < 150 000€ | > 150 000€ | ||

| Avant 4 ans | 35% 17,2% | 12,8% 17,2% sur tous les produits | |

| Entre 4 et 8 ans | 15% 17,2% | ||

| Après 8 anciens < 4 600€ ou 9 200 | € 17,2% | 17,2% | 17,2% ou 12,8% 17,2% sur les produits attachés à la part de prime > 150 000€ |

| Après 8 ans > 4 600€ ou 9.200€ | 7,5% 17,2% | 7,5% 17,2% |

Impôts dus au décès

Il convient de noter que l’assurance-vie est hors succession.

Il ne subit pas d’impôt ordinaire sur la mort, mais a ses propres règles fiscales.

L’ impôt sur le capital perçu par les bénéficiaires à la conclusion du contrat dépend de l’âge du souscripteur au moment du paiement des primes : s’il était âgé de moins de 70 ans, l’article 990 I du Code général des impôts (Code général des impôts) est appliqué :

- De 0 à 152 500€ : 0%

- De 152 501 à 700 000€ : 20%

- Au-delà de 700 001€ : 31.25%

Une seule redevance par bénéficiaire, même dans le cas de contrats multiples, s’applique.

Si le souscripteur était âgé de plus de 70 ans lors du paiement des primes, l’article 757B des CG devrait s’appliquer. Ce dernier prévoit une compensation unique de 30 500 euros pour tous les bénéficiaires.

Les montants sont inclus dans la succession et sont soumis à des frais de transfert gratuits.