J’ai signé un prêt immobilier en mars 2013 pour acheter un lot de 50 garages. La baisse des taux m’a incité à tenter la renégociation auprès de ma banque. Ce qui aurait dû rouler sans accroc a fini par tester ma patience. Voici, sans filtre, ce que m’a réellement coûté la renégociation de mon crédit immobilier.

Peut-on renégocier son prêt immobilier avec sa banque ?

Pour revoir un prêt immobilier, il faut d’abord que les taux soient à la baisse. Si les taux d’intérêt montent, inutile d’insister : votre crédit ne vous coûtera que plus cher. En 2015, alors que je cherchais un prêt pour financer mon terrain de 23 garages, j’ai fait le tour des banques. Les taux étaient en chute libre, j’en profite pour demander à ma banque une simulation de renégociation sur mon premier crédit.

Quand est-il judicieux de revoir son prêt ?

Mon banquier me décourage : « Ce n’est pas rentable pour vous. » Tout est une question de timing. Pour qu’une renégociation vaille le coup, il faut que les taux aient baissé d’au moins un point.

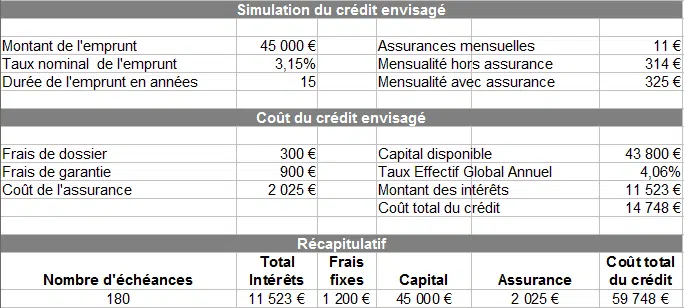

Petit rappel chiffré : j’avais emprunté 45 000 € sur 15 ans à un taux nominal de 3,15 %, avec une assurance mensuelle à 11,25 €. Les mensualités : 315 €. Le coût total du crédit frôle les 15 000 €. Pour que la renégociation devienne intéressante, il faut viser un taux à 2,15 % ou moins. Voilà à quoi ressemblait la simulation de mon prêt signé en 2013 :

Autre élément qui complique tout : le capital restant dû. À ce stade, j’avais déjà remboursé environ 10 000 €. La renégociation ne porte donc que sur les 35 000 € restants. Plus le capital à rembourser est élevé, plus la renégociation devient pertinente et accessible.

L’été dernier, j’ai finalement compris le bon moment pour me lancer. Un mail du Crédit Agricole Loire Haute Loire m’annonce le départ du directeur de l’agence de Saint-Etienne, l’homme même qui m’avait octroyé ce prêt initial. Nos échanges n’ont jamais été simples : pour mes 23 garages et l’immeuble, ses simulations étaient systématiquement 20 à 25 % plus chères que la concurrence. J’avais fini par cesser de solliciter ses services.

Son départ, c’était peut-être l’occasion de réétablir des liens avec l’agence et d’obtenir un nouveau regard sur mon dossier. La renégociation de mon prêt tombait à point nommé.

Calculer le bénéfice d’une renégociation de crédit immobilier

J’envoie un mail pour décrocher un rendez-vous téléphonique. Ma situation a bien changé depuis quatre ans : tous mes comptes sont désormais domiciliés au Crédit Agricole Anjou Maine, qui m’accompagne sur mes projets. Je centralise mes paiements, mes factures, tout est géré là-bas.

Fin septembre, je discute avec la nouvelle directrice d’agence. Échange cordial, elle me propose un taux à 1,96 %. Un point entier de gagné par rapport au taux initial. Pour mesurer le gain réel d’une renégociation de prêt immobilier, il suffit de comparer le coût total du crédit avant et après opération.

Voici, selon la durée restante, ce que la renégociation pouvait m’apporter :

Les simulations ci-dessous permettent de visualiser l’impact sur les mensualités et le gain financier potentiel :

- Sur 9 ans restants : mensualité à 366 €, bénéfice financier de 3 410 €

- Sur 10 ans : 332 € par mois, 3 165 € de bénéfice

- Sur 10,5 ans : 319 € mensuels, 3 080 € gagnés

- Sur 11,5 ans : 293 €, soit 2 840 € de bénéfice

Dans mon cas, il me restait 11,5 ans de remboursement. Le gain possible : 2 840 €. La mensualité aurait baissé de 315 € à 293 € à durée équivalente.

Les frais à prévoir lors d’une renégociation de prêt immobilier

Renégocier son prêt immobilier, oui, mais pas sans frais. Les frais de dossier refont surface, pouvant amputer une partie du bénéfice. Ils se négocient difficilement, la banque acceptant déjà de rogner sur sa marge. Pour ma demande, les frais se sont élevés à 450 €.

Point positif : en cas de renégociation (et non de rachat par une autre banque), il n’y a ni indemnité de remboursement anticipé ni nouvelle garantie à mettre en place.

Combien de temps pour une renégociation ?

Je transmets mon dernier dossier de financement à la directrice, une façon aussi de renouer la relation. Un dossier complet regroupe toutes les pièces dont la banque a besoin pour juger la fiabilité et l’intérêt du client. Elle m’annonce un délai d’environ un mois pour le traitement.

Après envoi, c’est le silence radio. Pas de réponse, ni par téléphone, ni par mail, malgré mes relances. Le temps s’étire, la renégociation piétine. L’attente devient interminable.

Les contreparties cachées d’une renégociation de prêt immobilier

Pourquoi ce blocage ? Peut-être parce que j’ai refusé de céder sur certains points. La directrice m’a demandé ce que je pouvais lui offrir en échange : elle espérait récupérer une partie de mon épargne.

Investir son épargne plutôt que d’emprunter n’a jamais été mon credo en investissement immobilier. Je lui rappelle que son prédécesseur avait déjà eu mes comptes il y a trois ans. Faute de conditions attractives, il m’avait vu partir sans tenter de me retenir.

Mon nouveau banquier, lui, détient désormais toutes mes économies. Comment expliquer à celui qui m’a prêté 270 000 € en dix-huit mois que je vais déplacer mon épargne ailleurs ? Je reste fidèle tant que j’y trouve mon compte.

Je lui dis franchement : « Si je transfère mon épargne sur un simple coup de fil, je peux la retirer aussi vite dès qu’une autre banque propose mieux. Cela ne fait pas de moi un client stable. »

La renégociation auprès de l’agence de Saint-Étienne m’intéressait pour une raison : garder la concurrence active entre deux banques. Mais encore faut-il trouver un interlocuteur fiable. Clairement, ce n’était pas le cas. Accepter une contrepartie n’aurait rien changé, la suite l’a bien prouvé.

Comment renégocier son prêt immobilier ?

Après cet épisode, je n’ai pas voulu rester sur un échec. Faire appel à un courtier ? Pas question. Mon expérience avec le dernier n’a pas été concluante, et le capital restant à refinancer (35 000 €) n’intéresse pas vraiment les intermédiaires.

Mon conseiller, lui, apprécie ma fidélité et la relation est saine. Je lui demande un rendez-vous à la mi-octobre, non pas pour négocier, mais pour éclaircir quelques points dans le cadre d’une formation sur le financement bancaire de l’immobilier que je suis en train de construire.

Ma formation progresse, mais certaines zones d’ombre subsistent. Qui mieux que mon conseiller pour répondre à mes interrogations ? Parmi mes questions : pourquoi une banque accepterait-elle de revoir à la baisse un prêt immobilier, alors qu’elle y perd au passage ? Sa réponse est claire : mieux vaut faire un geste que de voir un client partir à la concurrence. Profitant de la discussion, je lui demande s’il envisagerait de racheter mon crédit, faute de retour de Saint-Étienne.

Simulation pour une renégociation de prêt immobilier

Ni une ni deux, ma conseillère saisit l’occasion : elle lance une simulation de rachat de prêt. La différence est simple : une renégociation s’effectue au sein de la même banque, un rachat implique un établissement différent.

Après avoir tenté la renégociation avec le Crédit Agricole Loire Haute Loire, je me tourne vers le Crédit Agricole Anjou Maine. Sauf qu’ici, même sous la même enseigne, chaque caisse régionale fonctionne de façon indépendante. Il ne s’agit donc pas d’une renégociation mais bien d’un rachat.

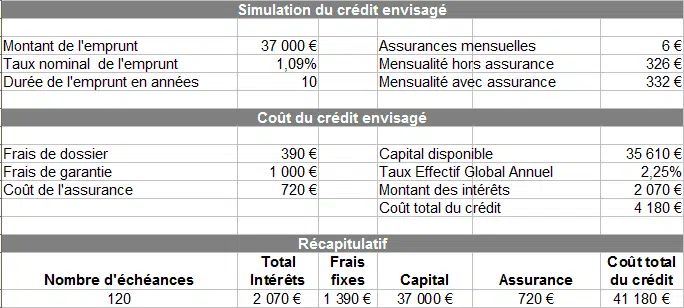

Voici la nouvelle simulation : 37 000 € à rembourser sur 10 ans, 326 € par mois, assurance comprise, pour un coût total de 4 200 €.

Petit détail : le tableau d’amortissement de l’ancien prêt annonce 8 000 € de frais supplémentaires. Je n’entrerai pas plus loin dans les détails ici, mais le gain final de l’opération avoisine les 3 250 €. Une somme quasi identique à celle que j’aurais obtenue si la renégociation avec la CA Loire Haute Loire avait abouti.

Dernier rebondissement dans la renégociation de mon crédit immobilier

Fin novembre, je donne mon feu vert pour lancer le rachat. Contrairement à ses habitudes, ma conseillère tarde à répondre. Dix jours passent, puis elle m’annonce qu’elle attend l’aval du Crédit Agricole Loire Haute Loire pour finaliser l’opération.

Les jours s’égrènent. Trois semaines plus tard, je relance : la relation avec Saint-Étienne est tendue, si le rachat est refusé, je n’hésiterai pas à aller voir ailleurs. Le lendemain, ma conseillère m’explique qu’elle n’a toujours pas de nouvelles de Saint-Étienne depuis son mail du 30 novembre, mais considère l’absence de réponse comme un accord tacite. Nous pouvons avancer.

Un gestionnaire qui ne répond ni à ses clients ni à ses collègues, voilà un tableau peu flatteur pour une agence bancaire. L’absence totale de suivi atteint des sommets.

La semaine suivante, je signe les papiers pour mon nouveau prêt. Cette renégociation m’aura coûté six à huit heures de démarches et pas mal de réflexion, mais m’a permis d’empocher 3 250 € de gain.

Au moment de finaliser, je remercie ma conseillère. Elle me lance : « Ça va ? Maintenant, tout est chez nous, il n’y a plus rien ailleurs. » En tant que client fidèle, tous mes crédits ont rejoint la même banque. En tant que négociateur, j’ai tenu bon jusqu’au bout.

Je reviendrai bientôt sur le sujet du crédit immobilier lors d’une formation dédiée au financement. L’histoire de Sébastien, un investisseur confronté aux difficultés d’obtention de crédit, y sera évoquée. Trouver la bonne stratégie pour franchir le cap du financement, c’est tout un art.

Et vous, avez-vous déjà tenté la renégociation de votre prêt immobilier ? Quelles expériences en avez-vous tiré ?

Peut-on renégocier son prêt pour faire un investissement locatif ?

Vous avez pu découvrir ce qui m’attendait pour renégocier mon crédit de garages. De votre côté, vous pouvez vous poser la même question, si vous envisagez de revoir le crédit que vous avez pris pour faire de l’investissement locatif. Je vous propose de faire le point à ce sujet.

En tout cas, en ce qui concerne le fait d’acheter un bien dans le but de le mettre en location et de vous dégager un profit, c’est un moyen très en vogue actuellement pour se préparer une meilleure retraite ou se créer un patrimoine à transmettre à ses descendants. Si vous vous posez la question de la rentabilité, je vous invite à trouver vos réponses à cet endroit https://imavenir.com/investissement-locatif/.

Pour en revenir à la renégociation de votre prêt dans le cadre d’un investissement locatif, vous pouvez tout à fait faire une simulation en ligne pour savoir si cela vaut le coup de vous lancer dans ces démarches. Attention, le prêt pour un investissement locatif n’est pas tout à fait le même que celui de votre résidence principale. En plus de votre part personnelle, il va donc falloir fournir tous les documents qui vont permettre au banquier d’estimer la rentabilité actuelle ou future de votre investissement locatif.

Si vous avez déjà des locataires, c’est plutôt simple. Il vous suffit d’indiquer le montant du loyer. Votre banquier vous demandera également les frais divers, comme les impôts fonciers ou les travaux votés par le syndic.

Si le bien n’est pas encore loué, je vous invite à cliquer une nouvelle fois sur le lien qui se trouve dans ce paragraphe. Ainsi, vous pourrez prouver à votre interlocuteur que votre bien sera un investissement rentable et que vous n’aurez aucun mal à payer les nouvelles mensualités.