À partir du 1er septembre 2026, envoyer une facture en PDF par e-mail ne sera plus suffisant pour les transactions entre professionnels en France. Cette réforme majeure concerne l’ensemble des entreprises assujetties à la TVA, y compris les auto-entrepreneurs et les très petites entreprises. Pourtant, selon une étude OpinionWay publiée en mars 2025, seulement 1 % des entreprises françaises ont mis en place tous les prérequis nécessaires. Il est donc urgent de comprendre ce qui change et d’agir maintenant.

Qu’est-ce que la facturation électronique, concrètement ?

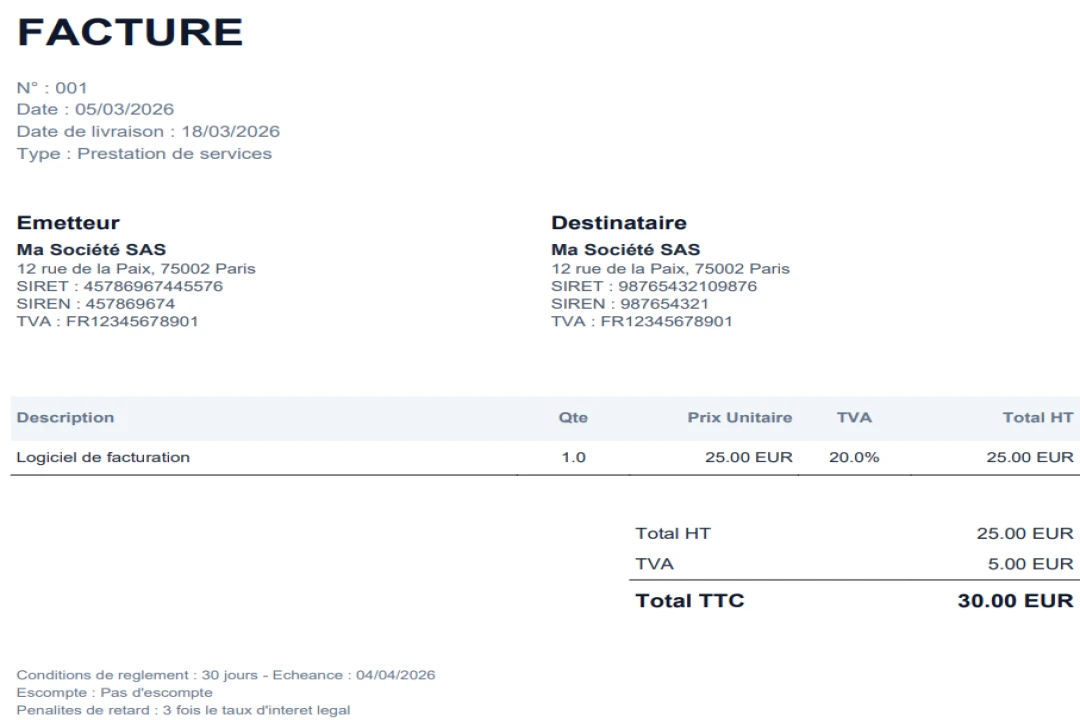

La première chose à clarifier est une confusion très répandue : un PDF envoyé par e-mail n’est pas une facture électronique au sens de la nouvelle loi. Pour être légalement conforme, une facture électronique doit respecter deux conditions cumulatives.

D’abord, elle doit être émise dans un format structuré et lisible par une machine. Le format principal retenu en France est le Factur-X, qui combine un PDF lisible par l’humain et des données XML intégrées lisibles par les logiciels de comptabilité. D’autres formats comme l’UBL ou le CII sont également acceptés. En clair, la facture contient des données codées que les systèmes informatiques peuvent lire, traiter et transmettre automatiquement à l’administration fiscale.

Ensuite, cette facture doit obligatoirement transiter par une plateforme agréée (PA), officiellement reconnue par la Direction générale des Finances publiques (DGFiP). Il ne s’agit donc plus d’un simple échange direct par messagerie entre deux entreprises, mais d’un circuit sécurisé et tracé qui permet à l’État de collecter les données de TVA en temps réel.

Le calendrier officiel : deux dates à retenir absolument

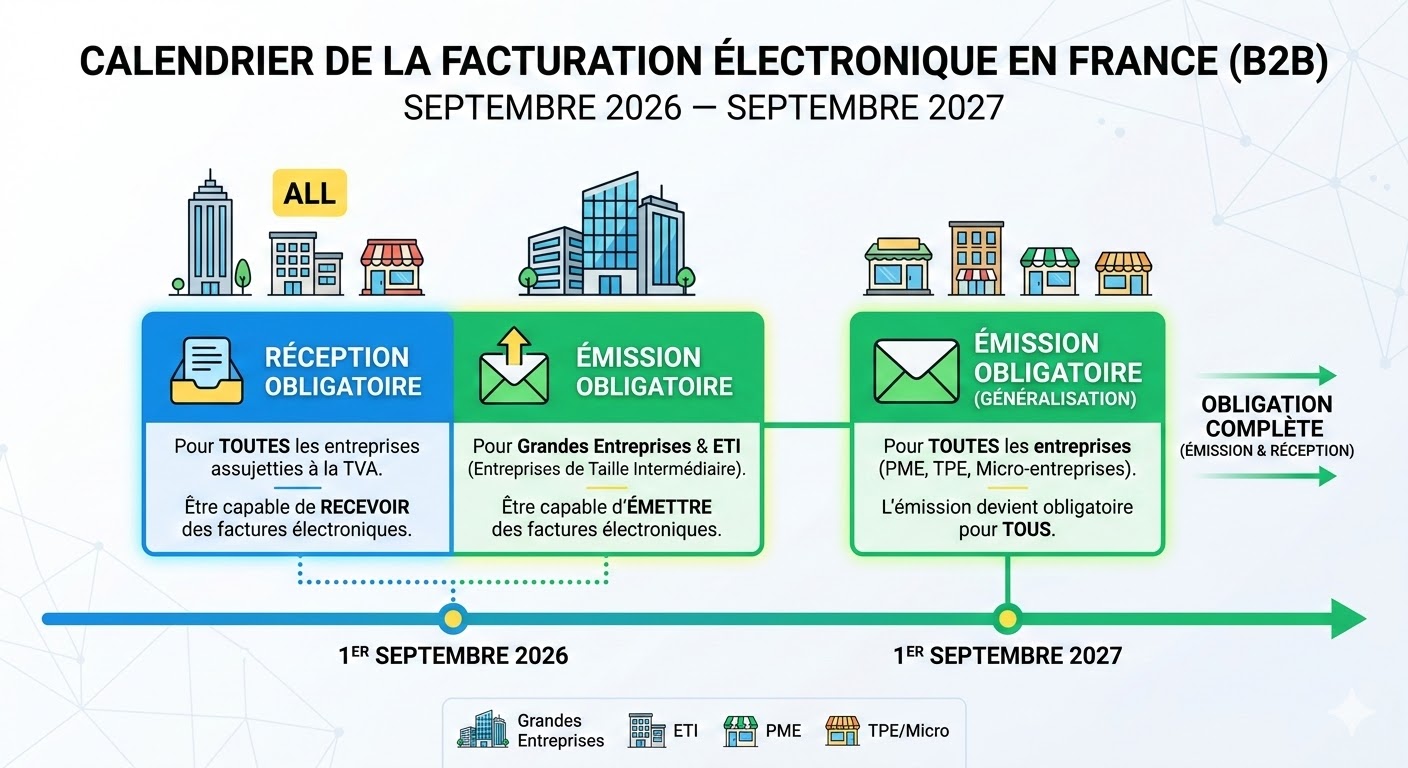

La réforme se déploie en deux étapes distinctes, ce qui laisse un peu de temps aux plus petites structures pour s’adapter.

Le 1er septembre 2026 marque la première échéance : toutes les entreprises, sans exception, devront être capables de recevoir des factures électroniques. Cela signifie que même si vous n’êtes pas encore obligé d’en émettre, vos clients (grandes entreprises, ETI) commenceront à vous en envoyer. Vous devez donc avoir un outil ou une plateforme capable de les traiter à cette date.

Le 1er septembre 2027 correspond à la seconde échéance, celle qui concerne directement les auto-entrepreneurs et les TPE en tant qu’émetteurs. À partir de cette date, toutes vos factures adressées à des clients professionnels français assujettis à la TVA devront obligatoirement être émises en format électronique via une plateforme agréée.

Un point souvent ignoré mérite d’être souligné : les auto-entrepreneurs en franchise de TVA sont eux aussi concernés par cette obligation d’émission en 2027. La franchise de TVA ne constitue pas une dispense.

Ce que cela implique selon votre situation

La réforme ne s’applique pas de la même façon selon le profil de votre clientèle, et il est important de bien identifier votre cas.

Si vous facturez exclusivement des clients professionnels français assujettis à la TVA, vous êtes dans le périmètre classique de la réforme : réception obligatoire dès septembre 2026, émission obligatoire dès septembre 2027.

Si vous avez des clients particuliers (B2C) ou des clients étrangers, ces transactions ne sont pas soumises à la facturation électronique au sens strict. En revanche, vous devrez effectuer ce qu’on appelle de l’e-reporting : transmettre à l’administration les données financières de ces transactions via votre plateforme agréée, même si aucune facture électronique n’est échangée. C’est une obligation distincte, automatisée par la plupart des outils modernes, mais qu’il ne faut pas négliger.

Quelle plateforme agréée choisir ?

C’est la question que se posent immédiatement la plupart des entrepreneurs une fois qu’ils ont compris l’obligation. La DGFiP a publié en janvier 2026 une liste de plus de 100 plateformes agréées officielles, ce qui peut paraître intimidant au premier abord. En réalité, il est utile de les regrouper en trois grandes catégories pour s’y retrouver.

Les plateformes intégrées à un logiciel existant constituent la solution la plus simple pour la majorité des TPE et auto-entrepreneurs. Si vous utilisez déjà un logiciel de facturation ou de comptabilité, vérifiez en priorité s’il a obtenu l’agrément ou s’il s’appuie sur une plateforme partenaire. Vous n’aurez alors rien à changer dans vos habitudes de travail, la conformité sera gérée en arrière-plan.

Les plateformes indépendantes gratuites ou freemium conviennent parfaitement aux structures qui émettent peu de factures par mois. Ces solutions permettent de générer des factures conformes au format Factur-X et de les transmettre sans coût d’abonnement. Facturation Électronique Gratuite fait partie de ces outils accessibles directement en ligne, sans installation, et conçus spécifiquement pour les petites structures qui souhaitent se mettre en conformité sans investissement initial.

Les plateformes professionnelles payantes s’adressent aux entreprises ayant un volume élevé de factures, des besoins d’intégration avec un ERP, ou des exigences de conformité internationale. Ces solutions proposent généralement des fonctionnalités avancées de rapprochement, d’archivage légal et de reporting fiscal automatisé.

Le conseil le plus pratique est de commencer par tester une solution gratuite dès maintenant, avant même l’obligation légale. Cela vous permettra de vous familiariser avec le processus sans pression, et de migrer vers une solution plus avancée si vos besoins évoluent.

Les bénéfices concrets pour votre entreprise

La facturation électronique est souvent présentée uniquement comme une contrainte réglementaire. C’est vrai, mais cette vision occulte les avantages tangibles qu’elle apporte au quotidien, en particulier pour les petites structures dont le temps administratif est précieux.

Le premier bénéfice est la réduction des délais de paiement. Les factures électroniques sont traitées en moyenne trois fois plus rapidement que les factures papier ou PDF, car elles n’exigent aucune ressaisie manuelle chez le client. Moins d’erreurs de saisie signifie aussi moins de litiges et moins de relances.

Le second avantage est la diminution des coûts opérationnels. L’impression, l’affranchissement et l’archivage physique des factures représentent un coût réel, souvent sous-estimé. Une étude de la Commission européenne estime que le traitement d’une facture papier coûte entre 10 et 15 euros, contre 1 à 3 euros pour une facture électronique entièrement automatisée.

Enfin, la facturation électronique ouvre la voie à une comptabilité quasi temps réel. Lorsque les données de vos factures remontent automatiquement dans votre outil de comptabilité, votre trésorerie est toujours à jour, vos déclarations de TVA sont facilitées, et vous disposez d’une vision financière plus claire et plus immédiate de votre activité.

Comment se préparer en cinq étapes pratiques

La bonne nouvelle est que la mise en conformité est accessible même pour une structure de très petite taille, sans nécessiter de compétences techniques particulières.

Étape 1 : Évaluez votre situation actuelle. Listez vos clients professionnels français et identifiez ceux qui sont assujettis à la TVA. Ce sont eux qui entrent dans le champ de la réforme.

Étape 2 : Choisissez un outil de facturation compatible. Votre logiciel de facturation doit pouvoir générer des factures au format Factur-X et les transmettre via une plateforme agréée. Des solutions gratuites sont disponibles pour les structures ayant un faible volume de factures.

Étape 3 : Vérifiez que votre outil gère aussi le e-reporting. Si vous avez des clients particuliers ou étrangers, assurez-vous que la solution choisie inclut cette fonctionnalité, généralement automatisée.

Étape 4 : Formez-vous et testez avant la deadline. Les plateformes agréées vont connaître une forte affluence à l’approche de septembre 2026. Mieux vaut tester votre outil dès maintenant pour éviter les mauvaises surprises et les délais de support client.

Étape 5 : Informez vos clients et fournisseurs. La transition est bilatérale. Pensez à prévenir vos interlocuteurs habituels du changement de vos pratiques de facturation afin que la bascule se fasse en douceur des deux côtés.

Quelles sanctions en cas de non-conformité ?

Le non-respect de la réforme expose les entreprises à des sanctions financières prévues par la loi. Une amende de 15 euros par facture non conforme peut être appliquée, dans la limite de 15 000 euros par année civile. En cas de manquement à l’obligation de e-reporting, la sanction s’élève à 250 euros par transmission manquante, plafonnée à 15 000 euros par an. Ces montants peuvent paraître modestes pour une grande entreprise, mais ils représentent un risque réel pour une TPE ou un auto-entrepreneur qui émet régulièrement des factures.

Questions fréquentes sur la facturation électronique

Mon logiciel de facturation actuel sera-t-il automatiquement mis à jour ?

Pas nécessairement. Certains éditeurs mettent à jour leurs logiciels pour intégrer la conformité Factur-X, d’autres non. Il est indispensable de contacter votre fournisseur actuel pour vérifier sa feuille de route sur ce sujet avant de supposer que vous serez couvert automatiquement.

Suis-je concerné si je facture uniquement des particuliers ?

La facturation électronique stricto sensu ne s’applique qu’aux transactions entre professionnels assujettis à la TVA (B2B). Si vous facturez exclusivement des particuliers, vous n’êtes pas soumis à l’obligation d’émission de factures électroniques. Vous devrez cependant effectuer l’e-reporting de vos transactions auprès de l’administration fiscale via une plateforme agréée.

Que faire si mon expert-comptable gère déjà mes factures ?

Votre expert-comptable sera probablement votre meilleur allié dans cette transition. La plupart des cabinets comptables ont déjà anticipé la réforme et proposent des solutions intégrées à leurs clients. N’hésitez pas à l’interroger directement sur la conformité de vos outils actuels et sur la plateforme agréée qu’il recommande pour votre profil.

La facturation électronique concerne-t-elle les associations ?

Les associations non assujetties à la TVA et n’exerçant pas d’activité commerciale ne sont pas concernées par la réforme. En revanche, si une association réalise des activités commerciales soumises à la TVA, elle entre dans le périmètre de l’obligation.

Un simple scan de facture papier est-il accepté ?

Non. Un scan ou une image de facture papier, même de haute qualité, ne constitue pas une facture électronique conforme. Le format structuré (Factur-X, UBL ou CII) est impératif pour que les données soient lisibles par les systèmes informatiques et transmissibles à l’administration.

La réforme de la facturation électronique représente une transformation profonde des habitudes administratives de millions d’entreprises françaises. Pour les auto-entrepreneurs et les TPE, l’enjeu est de ne pas attendre la dernière minute : l’adoption progressive d’un outil compatible, dès maintenant, est la meilleure façon de transformer une contrainte réglementaire en une opportunité de moderniser et d’automatiser sa gestion financière.