Vous ne jurez que sur l’évolution des ventes et du bénéfice net pour savoir si vous devriez le faire à un bon rapport qualité-prix.La vérité est qu’ils ne donnent pas une indication pertinente de la santé financière d’une entreprise.Vous devez creuser un peu plus sur le sujet. Je vous ai dit que trois documents comptables doivent être analysés. En tenant compte du revenu et du bénéfice net, vous n’avez pas fait un tiers du chemin dans votre analyse fondamentale.Si vous voulez trouver des actions de bonne qualité sur le marché boursier, alors en plus de leur rentabilité, vous devriez également penser à leur durabilité.Quel est ce critère essentiel ? La réponse est la rentabilité.Vous pouvez le mesurer de différentes manières. Avant de mettre vos pieds dans l’étrier, une petite théorie ne fait pas mal.

Petit rappel sur la rentabilité

Beaucoup confondent rentabilité et profitabilité, persuadés que ces deux notions se recouvrent. Pourtant, il s’agit de deux réalités différentes. La rentabilité se rapporte à la marge réalisée sur les ventes, ce qui est bien expliqué sur Onlineasset. Ce ratio permet de juger la capacité d’une entreprise à générer un bénéfice par rapport à l’investissement consenti ou à ses propres ressources.

A lire en complément : Obtenir un crédit immobilier en CDD : les clés pour convaincre

Pour s’y retrouver, voici les principaux ratios de rentabilité que vous croiserez dans toute analyse sérieuse :

- Rendement des capitaux propres (« ROE »)

- Rentabilité des actifs (« ROA »)

- Rendement des investissements (« ROIC »)

Voyons maintenant de plus près ce que recouvrent ces indicateurs, et comment les utiliser intelligemment.

A découvrir également : Crédit bateau : les clés pour bien choisir son financement

Le ROE et le danger de l’effet de levier

Le ROE se calcule en divisant le bénéfice net par les capitaux propres. ROE = résultat net / capitaux propres. En d’autres termes, ce ratio mesure la rentabilité de l’argent investi par les actionnaires. Mais il convient de rester sur ses gardes, car le ROE peut être gonflé artificiellement par l’effet de levier, autrement dit le recours à l’endettement pour doper artificiellement la performance.

Illustrons ce mécanisme : une entreprise contracte un prêt de 100 millions d’euros à 3 % d’intérêts, pour dégager un rendement de 15 %. Résultat : elle réalise un surplus de 12 % par rapport au coût de la dette, soit 12 millions d’euros additionnels au bénéfice net. Sur le papier, c’est séduisant, mais ce tour de passe-passe comptable peut s’avérer risqué.

Un ROE élevé n’est pas nécessairement synonyme de solidité financière. Cette quête effrénée de rentabilité pousse parfois à un endettement excessif. L’histoire regorge de dérapages : Enron, Worldcom, Pages Jaunes… Si votre portefeuille contient ce genre d’actions, il ne faut pas sous-estimer le risque de retour de bâton.

Autre écueil : le ROE peut être manipulé par la direction. Comme il sert fréquemment de base pour calculer une part des rémunérations variables, certains dirigeants n’hésitent pas à jouer avec les chiffres. Comment éviter de tomber dans le piège ? Privilégiez les sociétés cotées qui affichent un ROE élevé tout en conservant un endettement raisonnable. Et ne vous laissez pas abuser par les ajustements comptables : fiez-vous uniquement aux capitaux propres du groupe parent, sans intégrer les intérêts minoritaires, qui ne reviennent pas au groupe.

ROA, une mesure importante de l’efficacité de l’entreprise

Pour calculer le ROA, on rapporte le résultat net au total des actifs, ou, de façon équivalente, on multiplie la marge nette par la rotation des actifs. ROA = résultat net / total des actifs ou marge nette x chiffre d’affaires / total des actifs.

Ce ratio mesure l’efficacité avec laquelle une entreprise exploite l’ensemble de ses ressources, matérielles et immatérielles, pour générer du profit. Pourtant, de nombreux investisseurs, particuliers comme professionnels, dénigrent ce ratio. Leur justification : il ne refléterait pas la création de valeur pour l’actionnaire. Certains, citant Warren Buffett (voir « Warren Buffett et l’interprétation des états financiers » par Mary Buffett et David Clark), estiment même qu’il ne renseigne en rien sur la qualité intrinsèque d’une entreprise.

Pour ma part, je considère que ce ratio a toute sa place, à certaines conditions. D’abord, il ne prend pas en compte la dette. Ensuite, un ROA élevé traduit la capacité d’une entreprise à améliorer ses marges et à augmenter ses prix, signe d’une réelle efficacité opérationnelle.

Cela dit, le ROA montre ses limites dans des secteurs très gourmands en capitaux, tels que l’énergie, la chimie, l’automobile, le BTP ou les biens d’équipement. Il trouve en revanche toute sa pertinence pour les sociétés de consommation, où la gestion des coûts et la rentabilité des actifs sont décisives.

De nombreuses directions d’entreprise mettent en avant un ratio de rentabilité calculé au niveau opérationnel, qui sera le sujet abordé juste après.

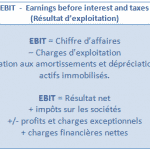

ROIC, un ratio de rentabilité à ne pas négliger

Le ROIC estime la rentabilité du capital investi dans l’activité, sans tenir compte de la structure de financement. C’est un indicateur de performance économique, calculé en divisant le résultat d’exploitation par le capital investi.

ROIC = résultat d’exploitation / capital investi, où le capital investi correspond à la somme des capitaux propres et de la dette nette (ou immobilisations et besoin en fonds de roulement).

La méthode de calcul du capital investi neutralise l’effet de levier, en soustrayant les dettes des liquidités à court terme pour obtenir la dette nette. Côté actif du bilan, on additionne le besoin en fonds de roulement et l’ensemble des immobilisations (corporelles, incorporelles, financières).

Pourquoi ce ratio est-il si souvent mis en avant ? Parce qu’il sert de baromètre pour évaluer les performances de toutes les divisions d’une entreprise, et pour repérer les opportunités d’investissement en fonction du coût du capital.

Le ROIC a toutefois ses failles. Il repose sur le résultat d’exploitation, qui exclut les impôts et les intérêts sur la dette. Les dotations aux amortissements et provisions peuvent aussi être sous-évaluées, ce qui fausse la réalité. De plus, il peut occulter les disparités de rentabilité entre différentes branches d’activité. Prenons Apple : si l’iPad se vend moins bien, son poids dans la rentabilité globale peut être masqué par les bonnes performances d’autres produits.

Pour de nombreux investisseurs, le ROIC n’est pas l’indicateur de référence pour jauger la rentabilité d’une entreprise, mais il offre une alternative précieuse dans certains secteurs. D’ailleurs, beaucoup de sociétés insistent désormais sur ce ratio dans leurs rapports annuels, y voyant un reflet fidèle de la création de valeur pour l’actionnaire.

Étude de cas : Apple

Regardons de près l’évolution des ratios de rentabilité d’Apple depuis 2009 :

| RO | ROA | ROIC | Déttes/Capitaux Propres | Dette nette/EBITDA | |

| 2009 | 26,03% | 17,34% | 45,74% | 0% | -0,42 |

| 2010 | 29,32% | 18,64% | 50,33% | 0% | -0,58 |

| 2011 | 33,01% | 21,73% | 50,58% | 0% | -0,28 |

| 2012 | 35,3% | 23,7% | 51,4% | 0% | -0,18 |

| 2013 | 29,98% | 17,89% | 37,75% | 13,73 % | 0,11 |

| 2014 | 35,42% | 17,04 % | 39,48% | 31,64% | 0,35 |

| 2015 | 44,74% | 18,38% | 43, 76% | 54.16% | 0,51 |

| 2016 | 35,62% | 14,2% | 30,81% | 67,86% | 0.91 |

| 2017 | 36,07% | 12,88% | 26,74% | 86,3% | 1.25 |

Ce tableau est extrait de mon analyse financière d’Apple, basée sur mes propres calculs. On y lit l’évolution des principaux ratios de rentabilité depuis 2009. Le ROE d’Apple affiche une belle progression, mais le ROA et le ROIC déclinent depuis 2012. Ce tournant correspond au choix de la firme d’adopter une stratégie financière agressive, avec des rachats d’actions financés par la dette à faible coût.

En 2017, les ventes d’Apple sont remontées par rapport à 2016, mais sans retrouver le niveau record de 2015, pénalisées par la baisse des ventes d’iPhone et d’iPad. Entre 2015 et 2017, la marque subit une concurrence féroce en Chine, notamment de la part de Huawei et Xiaomi. Malgré tout, la rentabilité financière d’Apple reste solide. Sa capacité à rembourser les intérêts est excellente, le ratio dette nette/EBITDA restant bien en deçà du seuil d’alerte fixé par les agences de notation à 5.

Tout le monde a ses avantages

À chacun sa méthode pour ausculter la rentabilité d’une entreprise cotée. Il est possible de combiner ces différents ratios pour se forger un avis pertinent. Pour ma part, le ROA et le ROIC tirent leur épingle du jeu. Le premier est particulièrement pertinent pour les sociétés de consommation capables de maîtriser leurs coûts d’exploitation. Le second reste la référence pour les groupes de qualité opérant dans les secteurs où les investissements sont lourds. Quant au ROE, il conserve son utilité, à condition d’être interprété avec vigilance et à l’abri des manipulations comptables. Même Warren Buffett ne l’a pas rayé de sa boîte à outils.

Les deux ratios de rentabilité que je recommande mettent en lumière la capacité de l’entreprise à créer de la valeur par elle-même. Ils révèlent, au-delà des chiffres, le savoir-faire de la direction et l’engagement des équipes pour pérenniser l’activité.

Gardez en tête que les investisseurs institutionnels privilégient souvent le ROE d’une année sur l’autre, car leur horizon n’est pas le même que celui des actionnaires patients. Les premiers traquent la valorisation immédiate, les seconds s’intéressent à la solidité du socle sur la durée. Voilà ce que tout investisseur devrait connaître sur les ratios de rentabilité. À chacun de tracer sa route, et d’enrichir le débat.