Un indicateur affiché sur tous les rapports financiers, mais rarement expliqué sans jargon, l’EBIT, ou résultat opérationnel courant, mérite qu’on lui accorde un regard neuf. Les tableaux de chiffres n’ont rien de mystérieux quand on comprend ce qu’ils racontent sur la santé réelle d’une entreprise.

EBIT, trois lettres qui condensent “Earnings Before Interest and Taxes”, soit le bénéfice réalisé avant que ne soient pris en compte les charges d’intérêts et les impôts. Autrement dit : le chiffre d’affaires, amputé des dépenses nécessaires au quotidien, salaires, cotisations sociales, achats de matières premières, énergie, prestations de services, communication… Rien de plus factuel.

L’EBIT, que l’on nomme aussi résultat d’exploitation ou REX, mesure la marge que l’entreprise dégage grâce à son activité industrielle ou commerciale. Il s’arrête aux portes de la finance pure et des aléas exceptionnels. Ici, pas encore de dettes à rembourser, pas de recettes inattendues ni de pertes non prévues : on évalue la performance du cœur de métier.

Pour saisir le mécanisme, il faut regarder de près les deux cycles qui structurent la vie économique d’une entreprise :

- le cycle de fonctionnement, qui concerne toutes les opérations courantes

- le cycle d’investissement, qui regroupe les achats durables comme le matériel ou les locaux

Le résultat d’exploitation découle directement de la dynamique de ces deux cycles.

- Pour le cycle d’exploitation, on observe la différence entre les revenus tirés de la production vendue ou stockée et les coûts générés par la consommation de matières et les charges d’exploitation diverses.

- Pour le cycle d’investissement, on retire encore les amortissements et dépréciations liés aux immobilisations.

En pratique, le calcul du résultat opérationnel courant peut se faire de deux manières, à partir du compte de résultat :

Exemple de présentation simplifiée d’un compte de résultat :

Ventes (production vendue)

+ Production stockée

– Achats de biens et matières premières

– Charges de personnel

– Charges externes

– Impôts et taxes

– Dotations pour amortissements et provisions sur stocks et créances

= EBE (excédent brut d’exploitation)

– Dotations aux amortissements

= EBIT (REX)

– Charges financières nettes

= Résultat courant

= Résultat net

+/- Résultats exceptionnels

– Impôt sur les sociétés

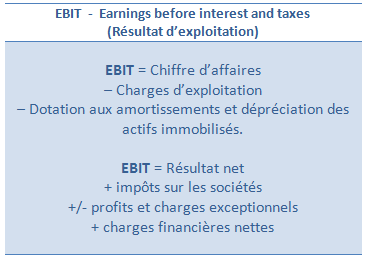

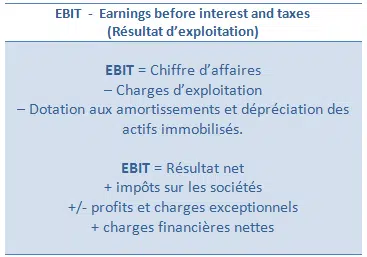

Pour clarifier les approches, voici un aperçu des deux méthodes de calcul :

Méthode directe : EBIT = Produits opérationnels (chiffre d’affaires et production stockée), Coûts d’exploitation (consommation de matières, autres charges), Amortissements et provisions sur immobilisations.

Méthode indirecte : EBIT = Résultat net

+ Impôt sur les sociétés

+/- Résultats exceptionnels

+ Charges financières nettes

Autour du même sujet

Pour prolonger la réflexion sur les indicateurs de rentabilité, vous pouvez consulter les ressources suivantes : ROE, Retour sur fonds propres, EBITDA (ou EBE en français), ROIC (rendement du capital investi) et ROCE (rentabilité économique).

Le résultat opérationnel courant, loin d’être un simple chiffre, raconte l’efficacité brute d’une entreprise à transformer ses activités en richesse. C’est la base sur laquelle tout investisseur, dirigeant ou analyste peut s’appuyer pour juger du moteur réel d’une organisation. Parce qu’au-delà des chiffres, c’est bien la cohérence entre ambition, gestion et réalité économique qui finit toujours par parler.